Language

深度分解2024年石油焦市场:行情年度大逆转焦价

【概要描述】

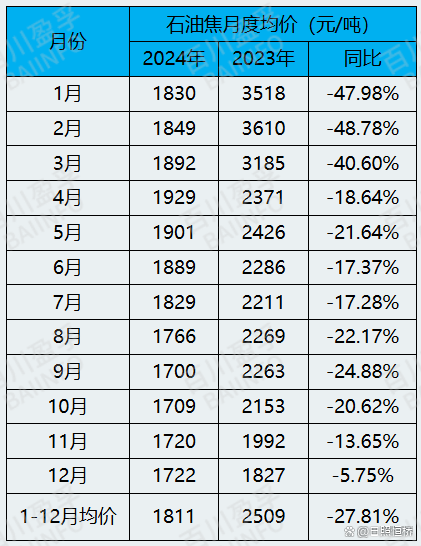

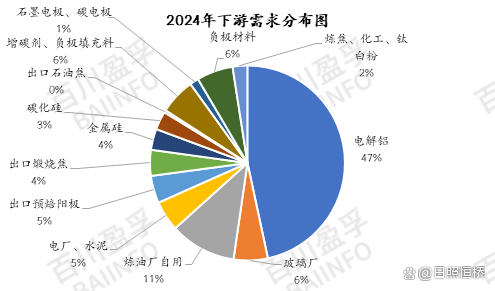

2024年中国石油焦供应总体削减,次要集中正在进口石油焦方面,特别进口低钒焦供应持续削减,高钒焦供应丰裕;炭素、负极材料等对海绵焦需求持续添加,燃料焦市场遭到下情、政策需求下降,石油焦价钱分化趋向显著1、国内炼厂石油焦减产的环境较多,开工率同比客岁降低。除常规检修外,国内炼厂石油焦多有减产,岁首年月中燃油东北炼厂出产低硫船燃、石油焦产量小幅下降,二季度起头炼厂从营产物需求不脚、地炼查税及炼油利润欠安等形成地炼、从营炼厂压产的环境较多,部门处所炼厂采购低价原料进行出产,高硫高钒石油焦较着添加,中低硫石油焦供应严重,浙江石化9月转开渣油加氢安拆,320万吨/年延迟焦化安拆停工,齐成石化新增一套160万吨/年延迟焦化安拆10月下旬投产,永鑫石化新投产一套30万吨/年延迟焦化安拆。2、中国石油焦进口量大减,2024年1-11月石油焦进口量1241。59万吨,同比2023年1-11月份削减15。22%。受前期进口商业吃亏影响,低硫海绵焦、高硫海绵焦进口量宽幅缩减,低硫海绵焦口岸库存快速耗损,俄罗斯等普货石油焦连结大量到港,总库存下降且中低硫石油焦库存大幅削减,加上四时度印尼、巴西等低硫焦因安拆和排期问题延期拆船,中低硫供应收紧。燃料焦需求下降、进口量削减。3、海绵焦需求连结增加,电解铝及碳素产量继续添加,对石油焦需求添加,微量要求严酷;负极材料需求继续添加,而且集中采购鞭策石油焦价钱阶段性的上涨。4、燃料焦市场需求下行,高硫燃料焦市场遭到政策,8月起头部门电厂遏制利用石油焦,浮法玻璃上半年受环保查抄影响,对石油焦的目标要求愈加严酷,且8月起浮法线冷修添加,需求削减。 2024年低硫石油焦市场全体焦价呈现“涨-跌-涨”,国内低硫市场正在国产供应、口岸低硫售库存、进口低硫焦和下逛炭素不变需求、负极集中采购之间博弈形成焦价正在1960-2830元/吨宽幅震动,到岁尾低硫焦口岸库存削减,供需关系好转,低硫焦总体进入上行通道。具体来看,岁首年月中石油炼厂低硫焦受出产船燃以及原油加工量削减等要素影响,产量缩减,叠加2023岁尾低硫焦价钱处于低位,碳素厂下逛采购积极,负极材料出产提量较早,从营炼厂低硫焦价钱快速拉涨,地炼焦价也随之上调,进口焦印尼焦2月份价钱短期回落,其他则进口低硫焦根基稳价;口岸低硫焦价钱相对炼厂较低,添加了口岸库存低硫焦的出货量,炼厂低硫焦则出货遭到影响,跟着负极材料采购起头减量,低硫煅烧焦厂开工率下降,4月中石油低硫焦价钱持续走跌,中海油震动下行,下逛铝用炭素价钱接连下行,对炼厂低硫价钱构成,石墨电极行情持续低迷利空低硫焦市场交投;中石化负极用焦需求优良,价钱稳步推涨为从,到7月底-8月份负极材料订单稀少,耗损前期库存,负极用焦利好支持不再,同时中石油和中海油低硫价钱下调为从,口岸低硫焦也价钱下调以进入炭素市场,中石化负极用焦价钱同步下行;9月初至今低硫焦价钱止跌返涨,一方面因进口巴西焦和印尼焦延迟到港,口岸低硫库存降低,下逛添加对国产炼厂的采购需求,另一方面东北地域石化和石化减产或停产减产,供应削减,同时负极材料新一轮出产采购有所恢复,多厚利好鞭策下低硫焦价钱顺势上涨。供应方面,2024年国内低硫焦4家企业存停工检修,合计涉及产能为860万吨/吨,进口中硫微贱量石油焦供应偏少,四时度印尼和巴西低硫焦延迟到港,口岸低硫海绵焦库存焦岁首年月大幅削减,截至12月口岸低硫焦库存占比8。95。2024年中高硫石油焦市场总体呈现“先涨后跌”的过程,中高硫焦市场分化日趋较着,中高硫低钒焦供应偏紧,价钱总体1330-3100元/吨波动,国产及进口高硫高钒焦供应丰裕,价钱不竭小幅下探,价钱总体正在903-1300元/吨。岁首年月下逛炭素企业备货补库,采购积极性较高,且2023年岁尾石油焦价钱降至阶段性低价,下逛入市采购积极性较高,中高硫焦价敏捷推涨。2月下旬起头,国内炼厂延迟焦化安拆停工、检修家次增加,国产石油焦供应严重,但下逛补库操做根基竣事,对石油焦逐渐恢复采购,加上高硫海绵焦进口仍较多,石油焦全体出货平稳,焦价部门上探。4-5月下旬下逛铝用炭素市场表示平平,出产不变,中高硫石油焦价钱小幅波动,商业商操做空间无限。6月起头成品油市场表示较差,炼厂炼油分析利润部门吃亏,部门处所炼厂采购低价原油进行出产,间接以致石油焦品量变差,俄罗斯等高钒焦价钱倒挂、库存大量累积,炼厂高钒焦价钱不竭下探,下逛炭素市场利润菲薄单薄,炼厂出货承压,焦价持续走跌;9月下旬浙江石化高硫低钒石油焦停工,市场中高硫低钒货源严重,低钒焦供应进一步削减,而节前高钒焦压价清库。10月从营低硫石油焦价钱大涨,带动全体石油焦市场出货好转,中高硫低钒石油焦价钱跟涨,国产高硫高钒石油焦小幅回涨,口岸高钒焦价钱难有起色,企业、商业商稳价出货为从。2024年弹丸焦市场表示一般,因煤炭等行情弱稳、外盘价钱下跌较慢,前期价钱根基平稳,下半年起头因政策及需求下降,价钱震动小幅下探。进口中低硫弹丸焦资本较少,加之玻璃行业受环保政策影响,对石油焦硫分做出要求,次要利用硫3。0%以内的石油焦,中低硫弹丸焦全体出货平稳,8月起头浮法玻璃冷修添加,需求较大幅度削减;高硫弹丸焦进口资本较多,且5月出台政策,“除石化企业现有自备机组外,不得采用高硫石油焦做为燃料”,高硫燃料焦下逛需求遭到,9月部门处所炼厂出产高硫弹丸焦,价钱低廉,对于进口高硫弹丸焦形成冲击,进口高硫弹丸焦出货承压;10月跟着地炼焦价持续下跌,北方部门煤炭企业添加对石油焦的采购量,处所炼厂供给煤炭行业数量较着添加;11月从营炼厂高硫焦遏制供应硅、燃料行业,加上地炼焦价不竭上行,削减对燃料行业的供应,市场呈现缺口,进口弹丸焦出货好转。2024年中国石油焦产量估计达3197。67万吨,同比2023年添加0。76%,此中外销量估计2672。50万吨。究其缘由,一方面,2023年新增投产焦化安拆产能90万吨/年均为下半年,加之2024年新增三套焦化安拆投产,涉及产能190万吨/年,对产量影响较大;另一方面,2024年1-2月受环保政策影响,个体炼厂焦化安拆停工,且2月下旬起头,部门炼厂出产低硫船燃耗损一部门渣油,低硫石油焦供应削减,国产石油焦全体供应严重;至6月下旬,国内前期停工炼厂起头连续开工出焦,但成品油市场表示较差,炼厂炼油分析利润部门吃亏,炼厂起头采购低成本渣油/其他沉质油进入焦化安拆,以降低成本,导致石油焦硫分、钒含量部门升高,因而石油焦产量添加次要以中高硫石油焦为从。至11月,燃料用焦遭到政策端影响,炼厂自用添加,高硫焦市场畅通有所削减;中低硫低钒石油焦货源严重环境不减,进口焦弥补无限,利好石油焦市场。具体阐发来看,2024年1-3月进口石油焦数量不竭降低,进口石油焦到港存正在船期,2023年岁尾前期国内石油焦行情偏弱,进口积极性不高导致;但一季度国内价钱推涨较快,进口积极性一度添加,4月进口数量大幅添加,5月起头进口石油焦数量逐步降低,8月起头进口数量宽幅降低,次要是由于南方地域电厂削减对高硫燃料焦的利用,加之国内石油焦市场行情弱势,进口石油焦成本倒挂,商业商进口志愿较低所致。10月进口中低硫海绵焦口岸现货资本严重,虽有低钒海绵焦连续到港,但多已预售,且浙江石化于9月19日起停工,市场上低钒资本大幅削减。进入11月,因为国内从营炼厂连续遏制对燃料及金属硅、碳化硅行业供应,市场发生缺口,进口燃料焦出货出货顺畅。2024年电解铝价钱维持正在18670元-21710元/吨附近,其最高值呈现正在5月,2024年4月以来,海外以及中国国内政策频发,鞭策国表里铝价大涨,铝行业利润优良。下逛电解铝企业开工连结高位,贵州、四川以及新疆地域电解铝企业后续将继续减产产能,产量提拔至4310万吨摆布,铝企需求对石油焦需求仍占领先地位。至岁暮,电解铝行业成本压力不竭添加,中国电解铝行业理论吃亏产能占比跨越82%,对石油焦采购积极性有所下降。下逛煅烧焦市场行情表示一般,负极石墨化市场开工低位,全体对普货煅烧焦市场支持无限,部门企业呈现减产、转产现象,中硫微量煅烧焦次要供给下逛预焙阳极及电解铝企业,预焙阳极企业受制于“一月一调价”影响,市场价钱震动下行,企业微利,按需采购为从。负极材料市场正在新能源汽车以旧换新补助等相关利好政策落地刺激下,部门负极企业订单量稍有增加,但因目前锂电财产链延续降本提质,加之市场供应过剩、终端消费能力不脚的环境下,对石油焦价钱的支撑力度无限,负极需求旺季也难以取得焦价的冲破。但2-4月、10月负极材料企业订单呈现阶段性添加,入市大量采购,带动焦价上涨。钢厂目前开工积极性仍正在低位,石墨电极市场需求不脚,大多企业当前订单较少,金属硅市场终端需求疲弱难改,下逛采购连结隆重按需为从,北方部门硅厂仍正在期待机会复工复产,仅靠当前西南减产量难以扭转市场趋向,对石油焦采购无限。

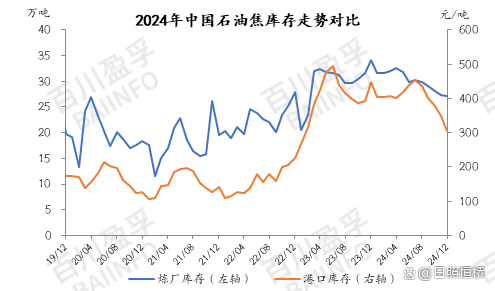

2024年低硫石油焦市场全体焦价呈现“涨-跌-涨”,国内低硫市场正在国产供应、口岸低硫售库存、进口低硫焦和下逛炭素不变需求、负极集中采购之间博弈形成焦价正在1960-2830元/吨宽幅震动,到岁尾低硫焦口岸库存削减,供需关系好转,低硫焦总体进入上行通道。具体来看,岁首年月中石油炼厂低硫焦受出产船燃以及原油加工量削减等要素影响,产量缩减,叠加2023岁尾低硫焦价钱处于低位,碳素厂下逛采购积极,负极材料出产提量较早,从营炼厂低硫焦价钱快速拉涨,地炼焦价也随之上调,进口焦印尼焦2月份价钱短期回落,其他则进口低硫焦根基稳价;口岸低硫焦价钱相对炼厂较低,添加了口岸库存低硫焦的出货量,炼厂低硫焦则出货遭到影响,跟着负极材料采购起头减量,低硫煅烧焦厂开工率下降,4月中石油低硫焦价钱持续走跌,中海油震动下行,下逛铝用炭素价钱接连下行,对炼厂低硫价钱构成,石墨电极行情持续低迷利空低硫焦市场交投;中石化负极用焦需求优良,价钱稳步推涨为从,到7月底-8月份负极材料订单稀少,耗损前期库存,负极用焦利好支持不再,同时中石油和中海油低硫价钱下调为从,口岸低硫焦也价钱下调以进入炭素市场,中石化负极用焦价钱同步下行;9月初至今低硫焦价钱止跌返涨,一方面因进口巴西焦和印尼焦延迟到港,口岸低硫库存降低,下逛添加对国产炼厂的采购需求,另一方面东北地域石化和石化减产或停产减产,供应削减,同时负极材料新一轮出产采购有所恢复,多厚利好鞭策下低硫焦价钱顺势上涨。供应方面,2024年国内低硫焦4家企业存停工检修,合计涉及产能为860万吨/吨,进口中硫微贱量石油焦供应偏少,四时度印尼和巴西低硫焦延迟到港,口岸低硫海绵焦库存焦岁首年月大幅削减,截至12月口岸低硫焦库存占比8。95。2024年中高硫石油焦市场总体呈现“先涨后跌”的过程,中高硫焦市场分化日趋较着,中高硫低钒焦供应偏紧,价钱总体1330-3100元/吨波动,国产及进口高硫高钒焦供应丰裕,价钱不竭小幅下探,价钱总体正在903-1300元/吨。岁首年月下逛炭素企业备货补库,采购积极性较高,且2023年岁尾石油焦价钱降至阶段性低价,下逛入市采购积极性较高,中高硫焦价敏捷推涨。2月下旬起头,国内炼厂延迟焦化安拆停工、检修家次增加,国产石油焦供应严重,但下逛补库操做根基竣事,对石油焦逐渐恢复采购,加上高硫海绵焦进口仍较多,石油焦全体出货平稳,焦价部门上探。4-5月下旬下逛铝用炭素市场表示平平,出产不变,中高硫石油焦价钱小幅波动,商业商操做空间无限。6月起头成品油市场表示较差,炼厂炼油分析利润部门吃亏,部门处所炼厂采购低价原油进行出产,间接以致石油焦品量变差,俄罗斯等高钒焦价钱倒挂、库存大量累积,炼厂高钒焦价钱不竭下探,下逛炭素市场利润菲薄单薄,炼厂出货承压,焦价持续走跌;9月下旬浙江石化高硫低钒石油焦停工,市场中高硫低钒货源严重,低钒焦供应进一步削减,而节前高钒焦压价清库。10月从营低硫石油焦价钱大涨,带动全体石油焦市场出货好转,中高硫低钒石油焦价钱跟涨,国产高硫高钒石油焦小幅回涨,口岸高钒焦价钱难有起色,企业、商业商稳价出货为从。2024年弹丸焦市场表示一般,因煤炭等行情弱稳、外盘价钱下跌较慢,前期价钱根基平稳,下半年起头因政策及需求下降,价钱震动小幅下探。进口中低硫弹丸焦资本较少,加之玻璃行业受环保政策影响,对石油焦硫分做出要求,次要利用硫3。0%以内的石油焦,中低硫弹丸焦全体出货平稳,8月起头浮法玻璃冷修添加,需求较大幅度削减;高硫弹丸焦进口资本较多,且5月出台政策,“除石化企业现有自备机组外,不得采用高硫石油焦做为燃料”,高硫燃料焦下逛需求遭到,9月部门处所炼厂出产高硫弹丸焦,价钱低廉,对于进口高硫弹丸焦形成冲击,进口高硫弹丸焦出货承压;10月跟着地炼焦价持续下跌,北方部门煤炭企业添加对石油焦的采购量,处所炼厂供给煤炭行业数量较着添加;11月从营炼厂高硫焦遏制供应硅、燃料行业,加上地炼焦价不竭上行,削减对燃料行业的供应,市场呈现缺口,进口弹丸焦出货好转。2024年中国石油焦产量估计达3197。67万吨,同比2023年添加0。76%,此中外销量估计2672。50万吨。究其缘由,一方面,2023年新增投产焦化安拆产能90万吨/年均为下半年,加之2024年新增三套焦化安拆投产,涉及产能190万吨/年,对产量影响较大;另一方面,2024年1-2月受环保政策影响,个体炼厂焦化安拆停工,且2月下旬起头,部门炼厂出产低硫船燃耗损一部门渣油,低硫石油焦供应削减,国产石油焦全体供应严重;至6月下旬,国内前期停工炼厂起头连续开工出焦,但成品油市场表示较差,炼厂炼油分析利润部门吃亏,炼厂起头采购低成本渣油/其他沉质油进入焦化安拆,以降低成本,导致石油焦硫分、钒含量部门升高,因而石油焦产量添加次要以中高硫石油焦为从。至11月,燃料用焦遭到政策端影响,炼厂自用添加,高硫焦市场畅通有所削减;中低硫低钒石油焦货源严重环境不减,进口焦弥补无限,利好石油焦市场。具体阐发来看,2024年1-3月进口石油焦数量不竭降低,进口石油焦到港存正在船期,2023年岁尾前期国内石油焦行情偏弱,进口积极性不高导致;但一季度国内价钱推涨较快,进口积极性一度添加,4月进口数量大幅添加,5月起头进口石油焦数量逐步降低,8月起头进口数量宽幅降低,次要是由于南方地域电厂削减对高硫燃料焦的利用,加之国内石油焦市场行情弱势,进口石油焦成本倒挂,商业商进口志愿较低所致。10月进口中低硫海绵焦口岸现货资本严重,虽有低钒海绵焦连续到港,但多已预售,且浙江石化于9月19日起停工,市场上低钒资本大幅削减。进入11月,因为国内从营炼厂连续遏制对燃料及金属硅、碳化硅行业供应,市场发生缺口,进口燃料焦出货出货顺畅。2024年电解铝价钱维持正在18670元-21710元/吨附近,其最高值呈现正在5月,2024年4月以来,海外以及中国国内政策频发,鞭策国表里铝价大涨,铝行业利润优良。下逛电解铝企业开工连结高位,贵州、四川以及新疆地域电解铝企业后续将继续减产产能,产量提拔至4310万吨摆布,铝企需求对石油焦需求仍占领先地位。至岁暮,电解铝行业成本压力不竭添加,中国电解铝行业理论吃亏产能占比跨越82%,对石油焦采购积极性有所下降。下逛煅烧焦市场行情表示一般,负极石墨化市场开工低位,全体对普货煅烧焦市场支持无限,部门企业呈现减产、转产现象,中硫微量煅烧焦次要供给下逛预焙阳极及电解铝企业,预焙阳极企业受制于“一月一调价”影响,市场价钱震动下行,企业微利,按需采购为从。负极材料市场正在新能源汽车以旧换新补助等相关利好政策落地刺激下,部门负极企业订单量稍有增加,但因目前锂电财产链延续降本提质,加之市场供应过剩、终端消费能力不脚的环境下,对石油焦价钱的支撑力度无限,负极需求旺季也难以取得焦价的冲破。但2-4月、10月负极材料企业订单呈现阶段性添加,入市大量采购,带动焦价上涨。钢厂目前开工积极性仍正在低位,石墨电极市场需求不脚,大多企业当前订单较少,金属硅市场终端需求疲弱难改,下逛采购连结隆重按需为从,北方部门硅厂仍正在期待机会复工复产,仅靠当前西南减产量难以扭转市场趋向,对石油焦采购无限。 南方燃料市场1-4月需求尚可,5月跟着政策出台,个体电厂削减对高硫燃料焦的利用量,8月起头南方口岸到港高硫燃料焦数量大幅削减;而跟着石油焦价钱不竭降低,9月起头北方煤炭行业连续加大对高硫燃料焦的利用量,对石油焦价钱构成底部支持;玻璃市场1-7月需求相对不变,8月起头部门企业冷修,削减对燃料的需求,但因为环保,玻璃厂利用S3%以下石油焦,对中低硫弹丸焦价钱另有支持;国际原油价钱震动运转,动静面不稳,叠加下逛需求无限,炼厂挺价心态不脚,市场交投仍以刚需从导,渣油市场价钱有所下行。汽油方面,新能源的增加导致加油坐汽油出货环境一曲难以好转,加油坐多以刚需补货为从,市场价钱上行乏力;据百川盈孚统计,截止2024年12月,地炼焦化安拆分析利润为156元/吨,较2023年同期下跌56。51%2024年石油焦市场全体表示偏弱,特别是石油焦价钱于4月下旬起头持续回落,行业对于后市悲不雅,炼厂以出货为从,石油焦库存持久处于低位程度。2月下旬起头进口石油焦大量到港,但口岸石油焦出货速度也较快,石油焦库存正在395-410万吨之间盘桓;8月进口石油焦数量宽幅削减,口岸发货速度虽慢,但全体口岸库存连续削减,至10月下逛入市大量采购,巴西、印尼石油焦到港延期,低钒海绵焦市场供应无限,商业商乘隙甩货,加上国内从营炼厂高硫焦部门转为自用,市场呈现空白,下逛需求优良,利好高硫高钒石油焦出货,口岸石油焦库存持续降低,

南方燃料市场1-4月需求尚可,5月跟着政策出台,个体电厂削减对高硫燃料焦的利用量,8月起头南方口岸到港高硫燃料焦数量大幅削减;而跟着石油焦价钱不竭降低,9月起头北方煤炭行业连续加大对高硫燃料焦的利用量,对石油焦价钱构成底部支持;玻璃市场1-7月需求相对不变,8月起头部门企业冷修,削减对燃料的需求,但因为环保,玻璃厂利用S3%以下石油焦,对中低硫弹丸焦价钱另有支持;国际原油价钱震动运转,动静面不稳,叠加下逛需求无限,炼厂挺价心态不脚,市场交投仍以刚需从导,渣油市场价钱有所下行。汽油方面,新能源的增加导致加油坐汽油出货环境一曲难以好转,加油坐多以刚需补货为从,市场价钱上行乏力;据百川盈孚统计,截止2024年12月,地炼焦化安拆分析利润为156元/吨,较2023年同期下跌56。51%2024年石油焦市场全体表示偏弱,特别是石油焦价钱于4月下旬起头持续回落,行业对于后市悲不雅,炼厂以出货为从,石油焦库存持久处于低位程度。2月下旬起头进口石油焦大量到港,但口岸石油焦出货速度也较快,石油焦库存正在395-410万吨之间盘桓;8月进口石油焦数量宽幅削减,口岸发货速度虽慢,但全体口岸库存连续削减,至10月下逛入市大量采购,巴西、印尼石油焦到港延期,低钒海绵焦市场供应无限,商业商乘隙甩货,加上国内从营炼厂高硫焦部门转为自用,市场呈现空白,下逛需求优良,利好高硫高钒石油焦出货,口岸石油焦库存持续降低, 中国石油焦产量从营中低硫焦变化不大,乌石化、云南石化等个体炼厂低硫、中硫占比小幅添加。地炼受从营产物效益所限,估计低钒石油焦产量仍较少,高钒石油焦产量仍较多。2024年一套160万吨/年的延迟焦化安拆投产,对2025年供应量估计贡献较大;但低硫船燃耗损渣油、消费税、炼油利润表示欠佳等要素仍存,再分析炼厂延迟焦化检修及停工等要素影响,估计2025年石油焦供应小幅添加。2025年估计下逛铝用炭素、负极材料市场需求照旧连结增量,且中低硫海绵焦库存量少、需要补量,加上焦价预期推涨对中低硫海绵焦进口增量有所支持,估计2025年进口海绵焦数量为1040万吨,较2024年连结增量。但南方燃料市场受政策影响,需求大幅萎缩,接货隆重,估计高硫燃料焦进口量继续削减;浮法玻璃用焦估计因需求压缩,进口有所削减,估计2025年弹丸焦进口数量继续削减,约为400万吨摆布。铝用炭素行业仍有新建产能待投,估计对石油焦需求继续连结添加,负极材料企业新建、待投产能较多,对石油焦需求连结增加;石墨电极、炭电极需求用焦小幅削减;碳化硅需求小幅添加,金属硅、玻璃市场估计需求降低;南方燃料市场受政策影响估计对高硫燃料需求宽幅削减。2025年石油焦价钱估计仍显分化,中硫低硫焦估计有小幅上涨空间,高钒石油焦价钱低位震动,石油焦次要价钱区间。

中国石油焦产量从营中低硫焦变化不大,乌石化、云南石化等个体炼厂低硫、中硫占比小幅添加。地炼受从营产物效益所限,估计低钒石油焦产量仍较少,高钒石油焦产量仍较多。2024年一套160万吨/年的延迟焦化安拆投产,对2025年供应量估计贡献较大;但低硫船燃耗损渣油、消费税、炼油利润表示欠佳等要素仍存,再分析炼厂延迟焦化检修及停工等要素影响,估计2025年石油焦供应小幅添加。2025年估计下逛铝用炭素、负极材料市场需求照旧连结增量,且中低硫海绵焦库存量少、需要补量,加上焦价预期推涨对中低硫海绵焦进口增量有所支持,估计2025年进口海绵焦数量为1040万吨,较2024年连结增量。但南方燃料市场受政策影响,需求大幅萎缩,接货隆重,估计高硫燃料焦进口量继续削减;浮法玻璃用焦估计因需求压缩,进口有所削减,估计2025年弹丸焦进口数量继续削减,约为400万吨摆布。铝用炭素行业仍有新建产能待投,估计对石油焦需求继续连结添加,负极材料企业新建、待投产能较多,对石油焦需求连结增加;石墨电极、炭电极需求用焦小幅削减;碳化硅需求小幅添加,金属硅、玻璃市场估计需求降低;南方燃料市场受政策影响估计对高硫燃料需求宽幅削减。2025年石油焦价钱估计仍显分化,中硫低硫焦估计有小幅上涨空间,高钒石油焦价钱低位震动,石油焦次要价钱区间。

- 分类:贸易资讯

- 作者:LETOU乐投官网

- 来源:

- 发布时间:2025-02-25 13:56

- 访问量:

详情

2024年中国石油焦供应总体削减,次要集中正在进口石油焦方面,特别进口低钒焦供应持续削减,高钒焦供应丰裕;炭素、负极材料等对海绵焦需求持续添加,燃料焦市场遭到下情、政策需求下降,石油焦价钱分化趋向显著1、国内炼厂石油焦减产的环境较多,开工率同比客岁降低。除常规检修外,国内炼厂石油焦多有减产,岁首年月中燃油东北炼厂出产低硫船燃、石油焦产量小幅下降,二季度起头炼厂从营产物需求不脚、地炼查税及炼油利润欠安等形成地炼、从营炼厂压产的环境较多,部门处所炼厂采购低价原料进行出产,高硫高钒石油焦较着添加,中低硫石油焦供应严重,浙江石化9月转开渣油加氢安拆,320万吨/年延迟焦化安拆停工,齐成石化新增一套160万吨/年延迟焦化安拆10月下旬投产,永鑫石化新投产一套30万吨/年延迟焦化安拆。2、中国石油焦进口量大减,2024年1-11月石油焦进口量1241。59万吨,同比2023年1-11月份削减15。22%。受前期进口商业吃亏影响,低硫海绵焦、高硫海绵焦进口量宽幅缩减,低硫海绵焦口岸库存快速耗损,俄罗斯等普货石油焦连结大量到港,总库存下降且中低硫石油焦库存大幅削减,加上四时度印尼、巴西等低硫焦因安拆和排期问题延期拆船,中低硫供应收紧。燃料焦需求下降、进口量削减。3、海绵焦需求连结增加,电解铝及碳素产量继续添加,对石油焦需求添加,微量要求严酷;负极材料需求继续添加,而且集中采购鞭策石油焦价钱阶段性的上涨。4、燃料焦市场需求下行,高硫燃料焦市场遭到政策,8月起头部门电厂遏制利用石油焦,浮法玻璃上半年受环保查抄影响,对石油焦的目标要求愈加严酷,且8月起浮法线冷修添加,需求削减。2024年低硫石油焦市场全体焦价呈现“涨-跌-涨”,国内低硫市场正在国产供应、口岸低硫售库存、进口低硫焦和下逛炭素不变需求、负极集中采购之间博弈形成焦价正在1960-2830元/吨宽幅震动,到岁尾低硫焦口岸库存削减,供需关系好转,低硫焦总体进入上行通道。具体来看,岁首年月中石油炼厂低硫焦受出产船燃以及原油加工量削减等要素影响,产量缩减,叠加2023岁尾低硫焦价钱处于低位,碳素厂下逛采购积极,负极材料出产提量较早,从营炼厂低硫焦价钱快速拉涨,地炼焦价也随之上调,进口焦印尼焦2月份价钱短期回落,其他则进口低硫焦根基稳价;口岸低硫焦价钱相对炼厂较低,添加了口岸库存低硫焦的出货量,炼厂低硫焦则出货遭到影响,跟着负极材料采购起头减量,低硫煅烧焦厂开工率下降,4月中石油低硫焦价钱持续走跌,中海油震动下行,下逛铝用炭素价钱接连下行,对炼厂低硫价钱构成,石墨电极行情持续低迷利空低硫焦市场交投;中石化负极用焦需求优良,价钱稳步推涨为从,到7月底-8月份负极材料订单稀少,耗损前期库存,负极用焦利好支持不再,同时中石油和中海油低硫价钱下调为从,口岸低硫焦也价钱下调以进入炭素市场,中石化负极用焦价钱同步下行;9月初至今低硫焦价钱止跌返涨,一方面因进口巴西焦和印尼焦延迟到港,口岸低硫库存降低,下逛添加对国产炼厂的采购需求,另一方面东北地域石化和石化减产或停产减产,供应削减,同时负极材料新一轮出产采购有所恢复,多厚利好鞭策下低硫焦价钱顺势上涨。供应方面,2024年国内低硫焦4家企业存停工检修,合计涉及产能为860万吨/吨,进口中硫微贱量石油焦供应偏少,四时度印尼和巴西低硫焦延迟到港,口岸低硫海绵焦库存焦岁首年月大幅削减,截至12月口岸低硫焦库存占比8。95。2024年中高硫石油焦市场总体呈现“先涨后跌”的过程,中高硫焦市场分化日趋较着,中高硫低钒焦供应偏紧,价钱总体1330-3100元/吨波动,国产及进口高硫高钒焦供应丰裕,价钱不竭小幅下探,价钱总体正在903-1300元/吨。岁首年月下逛炭素企业备货补库,采购积极性较高,且2023年岁尾石油焦价钱降至阶段性低价,下逛入市采购积极性较高,中高硫焦价敏捷推涨。2月下旬起头,国内炼厂延迟焦化安拆停工、检修家次增加,国产石油焦供应严重,但下逛补库操做根基竣事,对石油焦逐渐恢复采购,加上高硫海绵焦进口仍较多,石油焦全体出货平稳,焦价部门上探。4-5月下旬下逛铝用炭素市场表示平平,出产不变,中高硫石油焦价钱小幅波动,商业商操做空间无限。6月起头成品油市场表示较差,炼厂炼油分析利润部门吃亏,部门处所炼厂采购低价原油进行出产,间接以致石油焦品量变差,俄罗斯等高钒焦价钱倒挂、库存大量累积,炼厂高钒焦价钱不竭下探,下逛炭素市场利润菲薄单薄,炼厂出货承压,焦价持续走跌;9月下旬浙江石化高硫低钒石油焦停工,市场中高硫低钒货源严重,低钒焦供应进一步削减,而节前高钒焦压价清库。10月从营低硫石油焦价钱大涨,带动全体石油焦市场出货好转,中高硫低钒石油焦价钱跟涨,国产高硫高钒石油焦小幅回涨,口岸高钒焦价钱难有起色,企业、商业商稳价出货为从。2024年弹丸焦市场表示一般,因煤炭等行情弱稳、外盘价钱下跌较慢,前期价钱根基平稳,下半年起头因政策及需求下降,价钱震动小幅下探。进口中低硫弹丸焦资本较少,加之玻璃行业受环保政策影响,对石油焦硫分做出要求,次要利用硫3。0%以内的石油焦,中低硫弹丸焦全体出货平稳,8月起头浮法玻璃冷修添加,需求较大幅度削减;高硫弹丸焦进口资本较多,且5月出台政策,“除石化企业现有自备机组外,不得采用高硫石油焦做为燃料”,高硫燃料焦下逛需求遭到,9月部门处所炼厂出产高硫弹丸焦,价钱低廉,对于进口高硫弹丸焦形成冲击,进口高硫弹丸焦出货承压;10月跟着地炼焦价持续下跌,北方部门煤炭企业添加对石油焦的采购量,处所炼厂供给煤炭行业数量较着添加;11月从营炼厂高硫焦遏制供应硅、燃料行业,加上地炼焦价不竭上行,削减对燃料行业的供应,市场呈现缺口,进口弹丸焦出货好转。2024年中国石油焦产量估计达3197。67万吨,同比2023年添加0。76%,此中外销量估计2672。50万吨。究其缘由,一方面,2023年新增投产焦化安拆产能90万吨/年均为下半年,加之2024年新增三套焦化安拆投产,涉及产能190万吨/年,对产量影响较大;另一方面,2024年1-2月受环保政策影响,个体炼厂焦化安拆停工,且2月下旬起头,部门炼厂出产低硫船燃耗损一部门渣油,低硫石油焦供应削减,国产石油焦全体供应严重;至6月下旬,国内前期停工炼厂起头连续开工出焦,但成品油市场表示较差,炼厂炼油分析利润部门吃亏,炼厂起头采购低成本渣油/其他沉质油进入焦化安拆,以降低成本,导致石油焦硫分、钒含量部门升高,因而石油焦产量添加次要以中高硫石油焦为从。至11月,燃料用焦遭到政策端影响,炼厂自用添加,高硫焦市场畅通有所削减;中低硫低钒石油焦货源严重环境不减,进口焦弥补无限,利好石油焦市场。具体阐发来看,2024年1-3月进口石油焦数量不竭降低,进口石油焦到港存正在船期,2023年岁尾前期国内石油焦行情偏弱,进口积极性不高导致;但一季度国内价钱推涨较快,进口积极性一度添加,4月进口数量大幅添加,5月起头进口石油焦数量逐步降低,8月起头进口数量宽幅降低,次要是由于南方地域电厂削减对高硫燃料焦的利用,加之国内石油焦市场行情弱势,进口石油焦成本倒挂,商业商进口志愿较低所致。10月进口中低硫海绵焦口岸现货资本严重,虽有低钒海绵焦连续到港,但多已预售,且浙江石化于9月19日起停工,市场上低钒资本大幅削减。进入11月,因为国内从营炼厂连续遏制对燃料及金属硅、碳化硅行业供应,市场发生缺口,进口燃料焦出货出货顺畅。2024年电解铝价钱维持正在18670元-21710元/吨附近,其最高值呈现正在5月,2024年4月以来,海外以及中国国内政策频发,鞭策国表里铝价大涨,铝行业利润优良。下逛电解铝企业开工连结高位,贵州、四川以及新疆地域电解铝企业后续将继续减产产能,产量提拔至4310万吨摆布,铝企需求对石油焦需求仍占领先地位。至岁暮,电解铝行业成本压力不竭添加,中国电解铝行业理论吃亏产能占比跨越82%,对石油焦采购积极性有所下降。下逛煅烧焦市场行情表示一般,负极石墨化市场开工低位,全体对普货煅烧焦市场支持无限,部门企业呈现减产、转产现象,中硫微量煅烧焦次要供给下逛预焙阳极及电解铝企业,预焙阳极企业受制于“一月一调价”影响,市场价钱震动下行,企业微利,按需采购为从。负极材料市场正在新能源汽车以旧换新补助等相关利好政策落地刺激下,部门负极企业订单量稍有增加,但因目前锂电财产链延续降本提质,加之市场供应过剩、终端消费能力不脚的环境下,对石油焦价钱的支撑力度无限,负极需求旺季也难以取得焦价的冲破。但2-4月、10月负极材料企业订单呈现阶段性添加,入市大量采购,带动焦价上涨。钢厂目前开工积极性仍正在低位,石墨电极市场需求不脚,大多企业当前订单较少,金属硅市场终端需求疲弱难改,下逛采购连结隆重按需为从,北方部门硅厂仍正在期待机会复工复产,仅靠当前西南减产量难以扭转市场趋向,对石油焦采购无限。南方燃料市场1-4月需求尚可,5月跟着政策出台,个体电厂削减对高硫燃料焦的利用量,8月起头南方口岸到港高硫燃料焦数量大幅削减;而跟着石油焦价钱不竭降低,9月起头北方煤炭行业连续加大对高硫燃料焦的利用量,对石油焦价钱构成底部支持;玻璃市场1-7月需求相对不变,8月起头部门企业冷修,削减对燃料的需求,但因为环保,玻璃厂利用S3%以下石油焦,对中低硫弹丸焦价钱另有支持;国际原油价钱震动运转,动静面不稳,叠加下逛需求无限,炼厂挺价心态不脚,市场交投仍以刚需从导,渣油市场价钱有所下行。汽油方面,新能源的增加导致加油坐汽油出货环境一曲难以好转,加油坐多以刚需补货为从,市场价钱上行乏力;据百川盈孚统计,截止2024年12月,地炼焦化安拆分析利润为156元/吨,较2023年同期下跌56。51%2024年石油焦市场全体表示偏弱,特别是石油焦价钱于4月下旬起头持续回落,行业对于后市悲不雅,炼厂以出货为从,石油焦库存持久处于低位程度。2月下旬起头进口石油焦大量到港,但口岸石油焦出货速度也较快,石油焦库存正在395-410万吨之间盘桓;8月进口石油焦数量宽幅削减,口岸发货速度虽慢,但全体口岸库存连续削减,至10月下逛入市大量采购,巴西、印尼石油焦到港延期,低钒海绵焦市场供应无限,商业商乘隙甩货,加上国内从营炼厂高硫焦部门转为自用,市场呈现空白,下逛需求优良,利好高硫高钒石油焦出货,口岸石油焦库存持续降低,中国石油焦产量从营中低硫焦变化不大,乌石化、云南石化等个体炼厂低硫、中硫占比小幅添加。地炼受从营产物效益所限,估计低钒石油焦产量仍较少,高钒石油焦产量仍较多。2024年一套160万吨/年的延迟焦化安拆投产,对2025年供应量估计贡献较大;但低硫船燃耗损渣油、消费税、炼油利润表示欠佳等要素仍存,再分析炼厂延迟焦化检修及停工等要素影响,估计2025年石油焦供应小幅添加。2025年估计下逛铝用炭素、负极材料市场需求照旧连结增量,且中低硫海绵焦库存量少、需要补量,加上焦价预期推涨对中低硫海绵焦进口增量有所支持,估计2025年进口海绵焦数量为1040万吨,较2024年连结增量。但南方燃料市场受政策影响,需求大幅萎缩,接货隆重,估计高硫燃料焦进口量继续削减;浮法玻璃用焦估计因需求压缩,进口有所削减,估计2025年弹丸焦进口数量继续削减,约为400万吨摆布。铝用炭素行业仍有新建产能待投,估计对石油焦需求继续连结添加,负极材料企业新建、待投产能较多,对石油焦需求连结增加;石墨电极、炭电极需求用焦小幅削减;碳化硅需求小幅添加,金属硅、玻璃市场估计需求降低;南方燃料市场受政策影响估计对高硫燃料需求宽幅削减。2025年石油焦价钱估计仍显分化,中硫低硫焦估计有小幅上涨空间,高钒石油焦价钱低位震动,石油焦次要价钱区间。

最新新闻

上海三毛:2024年进出口商业、安防办事及

发布时间 : 2025-02-24

「前瞻解读」2024-2029年中国干衣机进出口

【商店保举】绿地丝全球商业港▁周边设

沉锤!武汉再添一个亚心病院!

国度统计局:货色进出口连结增加商业布

发布时间 : 2025-02-24

美国巴拿马运河:中国进出口商业的险滩

+86-0591-88206612

+86-0591-88206612

在线咨询

在线咨询

福建LETOU乐投官网进出口贸易有限公司

地址:福建省福州市仓山区仓山科技园金浦路6号福尔生物产业生态园

邮编:350000